Lạm phát tháng 2 thấp hơn dự báo đã đẩy giá cổ phiếu tăng cao hơn sau hai ngày giảm mạnh. Đợt tăng giá trái phiếu đột ngột đã nhanh chóng đảo ngược và lợi suất tăng trên toàn đường cong trong bối cảnh lo ngại về cuộc chiến thương mại leo thang.

Cổ phiếu tăng sau đợt bán tháo khiến S&P 500 đứng bên bờ vực điều chỉnh kỹ thuật. Sự phục hồi được dẫn dắt bởi các công ty vốn hóa lớn công nghệ, vốn bị ảnh hưởng nặng nề trong đợt bán tháo gần đây của thị trường.

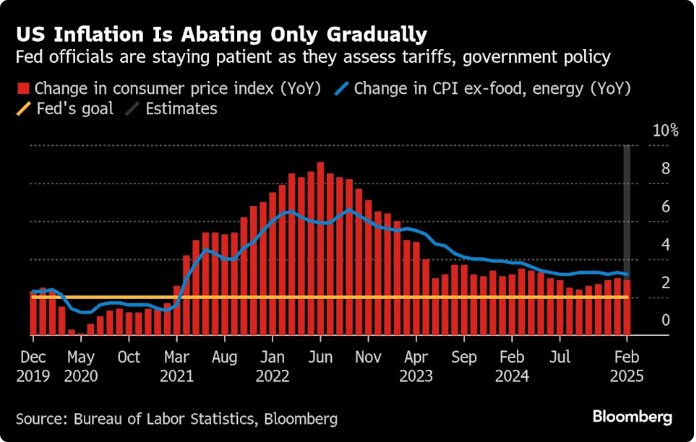

Trong khi sự chậm lại bất ngờ của giá tiêu dùng đã mang lại một mức độ nhẹ nhõm cho các nhà giao dịch, một số tiếng nói trên Phố Wall coi dữ liệu này là “sự bình lặng trước cơn bão” do những bất ổn xung quanh tác động tiềm tàng của thuế quan đối với nền kinh tế.

Trên thực tế, mọi lo lắng xung quanh cuộc chiến thương mại của Tổng thống Donald Trump vẫn tiếp tục ảnh hưởng đến tâm lý, với chỉ số chứng khoán Mỹ đã xóa sạch mức tăng 1,3% trước khi tăng trở lại.

Mark Hackett tại Nationwide cho biết: “Trong ba tuần qua, các nhà giao dịch cảm thấy rằng việc mua thị trường này giống như cố gắng bắt một con dao đang rơi”. “Nhưng tình trạng bán quá mức cực độ và sự bi quan gần như phổ biến cho thấy một đợt phục hồi có khả năng xảy ra”.

Theo Oscar Munoz và Gennadiy Goldberg tại TD Securities, bất chấp sự cải thiện của chỉ số giá tiêu dùng mới nhất, tình hình vẫn còn bất ổn vì triển vọng lạm phát vẫn còn mơ hồ do những diễn biến trong chính sách thương mại.

“Trong bối cảnh này, Fed khó có thể thay đổi định hướng chính sách của mình trong thời gian tới”, họ cho biết.

S&P 500 tăng 0,5%. Nasdaq 100 tăng 1,1%. Dow Jones Industrial Average giảm 0,2%. Tesla Inc. kéo dài đợt tăng giá trong hai ngày lên 12%. Vào cuối giờ, Intel Corp. cho biết họ đã bổ nhiệm cựu chiến binh trong ngành Lip-Bu Tan làm giám đốc điều hành tiếp theo. Adobe Inc. đưa ra triển vọng ảm đạm.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng ba điểm cơ bản lên 4,31%. Đồng đô la ít thay đổi.

Theo Jeff Schulze tại ClearBridge Investments, bản công bố dữ liệu lạm phát hôm nay rõ ràng là tích cực đối với các tài sản rủi ro vì có sự tin tưởng lớn hơn rằng lạm phát sẽ không tăng tốc trở lại như dữ liệu của tháng 1 cho thấy, điều này giúp các nhà hoạch định chính sách có thêm chút không gian và cho phép Fed nới lỏng chính sách nếu xuất hiện các dấu hiệu suy yếu của thị trường lao động.

“Tuy nhiên, Fed cũng cần phải thấy rằng kỳ vọng lạm phát đang phục hồi sau mức tăng gần đây trước khi cắt giảm lãi suất, vì việc nới lỏng kỳ vọng lạm phát là điều khiến hầu hết các ngân hàng trung ương mất ngủ, do thách thức này đặt ra đối với việc khôi phục sự ổn định giá cả trong tương lai”, ông cho biết.

Theo David Russell tại TradeStation, khả năng Fed cắt giảm lãi suất vào tháng 6 vẫn được cân nhắc vì lạm phát vẫn tiếp tục giảm nhẹ, đặc biệt là danh mục nhà ở quan trọng.

“Nhà Trắng và Fed đang thở phào nhẹ nhõm vì thuế quan không ảnh hưởng đến giá tiêu dùng”, ông nói. “Đây là tín hiệu tích cực cho các nhà đầu tư vì một lượng lớn tiêu cực đã được định giá vào cổ phiếu. Lần đầu tiên sau nhiều tuần, chúng ta có thể có một sự gián đoạn trong chuỗi tin tức đáng sợ. Chiếc giày kia vẫn chưa rơi, và đó có thể là tin tốt cho Phố Wall. Cuộc họp của Fed vào tuần tới sẽ bớt đáng lo ngại hơn một chút”.

Báo cáo của chính phủ về giá sản xuất dự kiến công bố vào thứ năm sẽ cung cấp thông tin chi tiết về các danh mục bổ sung tác động trực tiếp đến chỉ số lạm phát được Fed ưa chuộng, dự kiến công bố vào cuối tháng này.

Các nhà giao dịch vẫn đang dự đoán lãi suất sẽ giảm thêm 0,25 điểm cơ bản vào tháng 6, với mức nới lỏng khoảng 70 điểm cơ bản trong toàn bộ năm 2025.

Lợi suất trái phiếu kỳ hạn hai năm, phản ánh kỳ vọng của các nhà giao dịch đối với chính sách của Fed, đã giảm tới bốn điểm cơ bản xuống mức thấp nhất trong phiên là 3,90%, trước khi phục hồi lên mức cao tới 4%. Lợi suất trái phiếu kỳ hạn 10 năm cũng tăng vọt trước khi tăng cao tới 4,33%.

Khi chúng ta bước vào năm 2025, nỗi lo kinh tế chính của các nhà đầu tư tập trung vào lạm phát. Nhưng khi chiến tranh thương mại tiếp tục leo thang và khi sự bất ổn về chính sách kinh tế tiếp tục gia tăng, nỗi lo đó đã chuyển từ lạm phát sang thị trường lao động và nền kinh tế nói chung, theo Bret Kenwell tại eToro.

“Về mặt đó, sẽ cần nhiều hơn một vài báo cáo lạm phát đáng tin cậy để xoa dịu nỗi lo của các nhà đầu tư”, ông nói. “Tiến về phía trước, Fed sẽ sớm trở thành tâm điểm chú ý, nhưng không chỉ vì quan điểm mới nhất của họ về lạm phát. Các nhà đầu tư sẽ muốn nghe lập trường của ủy ban về nền kinh tế và thị trường lao động, trong khi họ cũng sẽ để mắt đến bản cập nhật hàng quý của Fed về các dự báo kinh tế của mình”.

Theo Rick Rieder, giám đốc đầu tư trái phiếu cố định toàn cầu của BlackRock kiêm trưởng nhóm đầu tư phân bổ toàn cầu của BlackRock, giá thị trường gần đây cho thấy Fed sẽ tạm dừng trong ngắn hạn nhưng sau đó có thể thực hiện chu kỳ cắt giảm lãi suất nhanh hơn sau cuộc họp vào tháng 3.

Ông cho biết: “Chúng tôi sẽ tập trung chú ý vào một vài báo cáo bảng lương tiếp theo và đặc biệt chú ý đến tác động của vấn đề nhập cư trong đó để xác định liệu Fed có cảm thấy cần phải nới rộng mục tiêu lạm phát để ngăn chặn tình trạng suy thoái lao động dai dẳng hơn hay không”.

Trong thời gian tạm thời, Rieder cho rằng nên duy trì mức độ rủi ro về lãi suất ở mức vừa phải, tập trung vào các phân khúc ngắn hạn đến trung hạn của đường cong lợi suất, tập trung vào các tài sản có lợi suất chất lượng tốt.

Ông kết luận: “Cách tiếp cận đó cho phép chúng tôi cắt giảm lãi suất và lợi tức để cung cấp mức thu nhập hào phóng trong danh mục thu nhập cố định được cấu trúc tốt, đồng thời kiểm soát mức rủi ro lãi suất quá mức”.

Các sự kiện chính trong tuần này:

- Sản lượng công nghiệp khu vực đồng euro, thứ năm

- PPI của Hoa Kỳ, số đơn xin trợ cấp thất nghiệp ban đầu, thứ năm

- Tâm lý người tiêu dùng của Đại học Michigan Hoa Kỳ, Thứ sáu

Một số động thái chính trên thị trường:

Cổ phiếu

- S&P 500 tăng 0,5% tính đến 4 giờ chiều theo giờ New York

- Nasdaq 100 tăng 1,1%

- Chỉ số công nghiệp Dow Jones giảm 0,2%

- Chỉ số MSCI World tăng 0,5%

- Chỉ số Bloomberg Magnificent 7 Total Return tăng 2,3%

- Chỉ số Russell 2000 tăng 0,1%

Tiền tệ

- Chỉ số Bloomberg Dollar Spot ít thay đổi

- Đồng euro giảm 0,3% xuống còn 1,0890 đô la

- Bảng Anh tăng 0,1% lên 1,2968 đô la

- Yên Nhật giảm 0,4% xuống còn 148,35 yên đổi một đô la

Tiền điện tử

- Bitcoin tăng 0,1% lên 82.909,17 đô la

- Ether giảm 3% xuống còn 1.878,14 đô la

Trái phiếu

- Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng ba điểm cơ bản lên 4,31%

- Lợi suất trái phiếu kỳ hạn 10 năm của Đức giảm hai điểm cơ bản xuống còn 2,88%

- Lợi suất trái phiếu kỳ hạn 10 năm của Anh tăng năm điểm cơ bản lên 4,72%

Hàng hóa

- Dầu thô West Texas Intermediate tăng 2,2% lên 67,68 đô la một thùng

- Vàng giao ngay tăng 0,5% lên 2.931,36 đô la một ounce

Đừng quên theo dõi Sanforexviet.com để cập nhật các bài viết Tin tức Forex mới nhất nhé!

{kind=link}