Một số nhà đầu tư đang đặt cược rằng thời kỳ tốt đẹp chỉ mới bắt đầu đối với các thị trường mới nổi khi những lo ngại về nền kinh tế Hoa Kỳ thúc đẩy sức hấp dẫn của loại tài sản.

Động lực thúc đẩy sự thay đổi này là kỳ vọng rằng chính sách thuế quan của Tổng thống Donald Trump sẽ ảnh hưởng đến tăng trưởng của Hoa Kỳ và buộc các nhà giao dịch phải tìm kiếm cơ hội ở nước ngoài, một canh bạc khiến các nhà quản lý danh mục đầu tư mua mọi thứ từ tiền tệ của Mỹ Latinh đến trái phiếu Đông Âu.

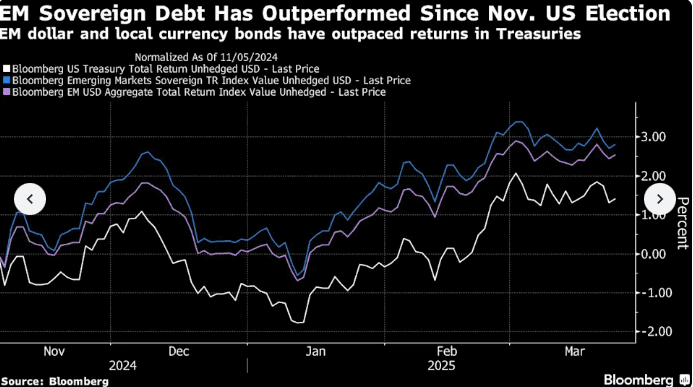

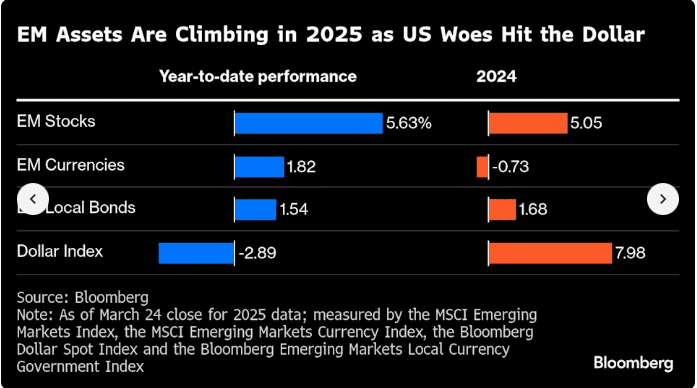

Những động thái này đã làm bùng nổ đà tăng của cổ phiếu EM, với mức dự báo cho quý đầu tiên tốt nhất kể từ năm 2019. Đồng đô la yếu hơn đã giúp nâng chỉ số tiền tệ đang phát triển lên gần 2% trong năm nay, trong khi trái phiếu địa phương cũng tăng.

“Trong vài năm qua, các nhà đầu tư đã đổ xô vào tài sản của Hoa Kỳ và các thị trường phát triển hơn”, Bob Michele, giám đốc toàn cầu về thu nhập cố định tại JPMorgan Asset Management, cho biết. “Bây giờ, khi bạn xem xét định giá, các thị trường mới nổi có vẻ rẻ”.

Các nhà đầu tư thị trường mới nổi đã chứng kiến nhiều bình minh giả tạo trong thập kỷ qua, khi cổ phiếu Mỹ tăng vọt khiến các đối thủ cạnh tranh phải chịu cảnh bụi bặm hết lần này đến lần khác. Gần đây hơn, lợi suất trái phiếu kho bạc cao nhất trong nhiều thập kỷ khiến các nhà đầu tư ít có lý do để mạo hiểm ra khỏi Hoa Kỳ và gây ra sự gia tăng đột biến của đồng đô la khiến các loại tiền tệ trên toàn cầu chao đảo.

Số phận của đợt tăng giá hiện tại có thể gắn liền với quỹ đạo tăng trưởng của Hoa Kỳ. Một sự hạ nhiệt do thuế quan gây ra đối với nền kinh tế lớn nhất thế giới kéo lợi suất trái phiếu kho bạc và đồng đô la xuống sẽ là lý tưởng miễn là nó không gây ra sự suy thoái rõ rệt hơn khiến thị trường mất đi sự thèm muốn rủi ro, các nhà đầu tư cho biết.

Nhiều người cũng đang trông chờ vào sự gia tăng mạnh mẽ trong chi tiêu của châu Âu và các biện pháp kích thích hơn nữa ở Trung Quốc để bù đắp cho sự trì trệ nếu Hoa Kỳ chững lại.

Các nhà đầu tư lạc quan cũng chỉ ra rằng tài sản của nhiều quốc gia không đắt đỏ theo nhiều chỉ số khác nhau, với cổ phiếu của các nước đang phát triển gần mức thấp nhất so với S&P 500 kể từ cuối những năm 1980. Dòng tài sản ròng đổ vào các quỹ chuyên dụng vẫn chưa chuyển sang tích cực vào năm 2025 và các thị trường mới nổi không được đại diện đầy đủ trong nhiều danh mục đầu tư sau nhiều năm hoạt động yếu kém. Điều đó có thể tạo điều kiện cho cổ phiếu, trái phiếu và tiền tệ tăng giá nếu sự thay đổi diễn ra nhanh hơn.

“Việc chấm dứt chủ nghĩa ngoại lệ của Hoa Kỳ vẫn còn một chặng đường dài”, các nhà phân tích của Ashmore Group đã viết vào đầu tháng này. “Sự thay đổi phân bổ tài sản này có thể là xu hướng kéo dài trong một thập kỷ, xét đến việc các nhà đầu tư toàn cầu tiếp xúc quá mức với cổ phiếu Hoa Kỳ”.

Edwin Gutierrez, người đứng đầu bộ phận nợ có chủ quyền của thị trường mới nổi tại Aberdeen Group Plc, cho biết trong hơn một thập kỷ rưỡi qua, các nhà đầu tư đã “hy vọng vô ích” vào kịch bản tăng trưởng của Hoa Kỳ chậm lại nhưng không đủ mạnh để gây ra tâm lý sợ rủi ro.

Tuy nhiên, ông vẫn mua trái phiếu và tiền tệ của các nước châu Âu mới nổi sau nhiều năm duy trì mức phân bổ cho khu vực này dưới mức chuẩn của công ty.

Gutierrez cho biết: “Trumponomics có lẽ là thách thức thực sự nhất đối với chủ nghĩa đặc biệt của Hoa Kỳ mà chúng ta từng thấy” trong 15 năm qua.

Chiến lược gia Axel Christensen và giám đốc danh mục đầu tư Laurent Develay của BlackRock Inc. cho biết Mỹ Latinh mang đến những điểm sáng, vì sự thoái lui của cổ phiếu Hoa Kỳ thu hẹp khoảng cách hiệu suất với phần còn lại của thế giới. “Bất kỳ điểm yếu tạm thời nào do bất ổn thương mại” sẽ là cơ hội để mua trái phiếu EM địa phương, họ nói thêm.

Các quỹ bao gồm TCW Group và T. Rowe Price đã mua trái phiếu chính phủ ở Colombia và Nam Phi, chào hàng tính thanh khoản cao hơn và khả năng tiếp cận thị trường. Quỹ trái phiếu toàn cầu biến động thấp mới của Franklin Templeton đã mua nợ bằng ngoại tệ mạnh từ Indonesia, Philippines và Hàn Quốc.

Carmen Altenkirch, một nhà phân tích tại Aviva Investors ở London, cho biết: “Việc Mỹ thoát khỏi chủ nghĩa ngoại lệ, bao gồm cả đồng đô la yếu hơn, là điều tốt cho EM”. Bà chỉ ra rằng lợi suất bổ sung mà các nhà đầu tư yêu cầu để sở hữu trái phiếu ngoại tệ cứng của EM so với trái phiếu kho bạc Hoa Kỳ vẫn tương đối ổn định, so với cùng một biện pháp đối với nhiều đồng nghiệp ở thị trường phát triển.

Hầu hết các loại tiền tệ mới nổi đều tăng so với đô la trong năm nay, với Brazil, Chile và Colombia là những đồng tiền tăng giá mạnh nhất. Ngay cả peso Mexico vốn đặc biệt dễ bị ảnh hưởng bởi các tiêu đề về thuế quan cũng đang thu hút người mua. Đồng tiền này đã tăng 3% tính đến thời điểm hiện tại trong năm và các quỹ đầu cơ là những quỹ lạc quan nhất kể từ tháng 8.

“Khi giá trị quay trở lại so với sự tăng trưởng của cổ phiếu, ít nhất là trên cơ sở chọn lọc, động lực tương tự có thể chuyển sang FX, đặc biệt là khi có những loại tiền tệ rẻ mang lại lợi suất thực cao, chẳng hạn như COP, PHP và INR”

Nhiều yếu tố có thể làm chệch hướng các giao dịch đó, bao gồm nền kinh tế Hoa Kỳ chứng tỏ khả năng phục hồi trước chiến tranh thương mại hoặc thuế quan không nghiêm trọng như lo ngại. Một số nhà đầu tư dường như đang đặt cược vào kết quả như vậy: các quỹ chứng khoán toàn cầu ghi nhận khoảng 43,4 tỷ đô la tiền đổ vào trong tuần tính đến ngày 19 tháng 3, mức lớn nhất trong năm, theo báo cáo của Ngân hàng Hoa Kỳ trích dẫn dữ liệu EPFR.

Eric Souders, giám đốc danh mục đầu tư tại Payden & Rygel, không muốn mạo hiểm. Trong khi quỹ của ông nắm giữ các vị thế như trái phiếu Việt Nam và Mông Cổ, quỹ cũng đã nâng lượng tiền mặt nắm giữ lên mức cao nhất kể từ năm 2022, đề phòng trường hợp Hoa Kỳ phục hồi mạnh mẽ. Tuy nhiên, hiện tại, ông cho biết “chúng tôi nghĩ EM có vẻ khá ổn”.

Đừng quên theo dõi Santygia.com để cập nhật các bài viết Tin tức Forex mới nhất nhé!

{kind=link}